【管理会計】税理士が解説!中小企業のための管理会計とは

~税務会計だけで会社は強くならない~

会社経営において「数字は苦手だから税理士に任せている」という経営者の方は少なくありません。

しかし、決算書や申告書を作るための税務会計だけでは、会社の未来を判断するための情報としては不十分です。

そこで重要になるのが「管理会計」という考え方です。

管理会計は、法律や税法のための会計ではありません。

経営者自身が意思決定を行うための会計です。

本記事では、税理士監修の立場から、中小企業が管理会計に取り組むべき理由と、実務で活かしやすい具体的な手法について解説します。

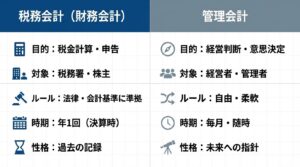

管理会計とは何か?税務会計との決定的な違い

会計には大きく分けて二つの役割があります。

一つは「税務会計(財務会計)」、もう一つが「管理会計」です。

税務会計は、法人税・所得税・消費税などを正しく計算し、税務署へ申告するための会計です。法律や会計基準に沿って作成する必要があり、過去の結果を正確に示すことが目的です。

一方、管理会計は、以下のことを目的としています。

・利益が出ている原因は何か

・どの商品、どの部門が儲かっているのか

・今後、売上が下がったらどうなるのか

といった経営判断のための情報を得ることが目的です。

そのため、形式やルールは自由で、会社ごとに最適な形を作ることができます。

多くの中小企業では、税務会計=会計だと考えがちですが、「税金を計算する数字」と「経営を判断する数字」は別物だという点が、管理会計を理解する第一歩になります。

図1:目的や対象が異なる「税務会計」と「管理会計」

図1:目的や対象が異なる「税務会計」と「管理会計」

なぜ中小企業こそ管理会計が必要なのか

管理会計は大企業向けのもの、というイメージを持たれることがあります。

しかし実際には、中小企業こそ管理会計が必要です。

中小企業に、よく見られる特徴です。

・資金余力が少ない

・経営者の判断一つで業績が大きく変わる

・市場変化への対応スピードが求められる

つまり、一つの判断ミスが致命傷になりやすいのです。

年に一度の決算書だけを見て経営を判断していると、「気づいたときには手遅れだった」という状況に陥りかねません。

管理会計を導入することで、

・数字を早く把握できる

・問題点を小さいうちに発見できる

・感覚ではなく根拠ある判断ができる

ようになります。これは、税務のプロとして多くの会社を見てきた中で、強く実感するポイントです。

中小企業が取り組みやすい管理会計の5つの手法

ここからは、実務で特に効果が高く、導入しやすい管理会計の手法を5つ紹介します。

図2:実務で活かせる管理会計の主要な5つの手法

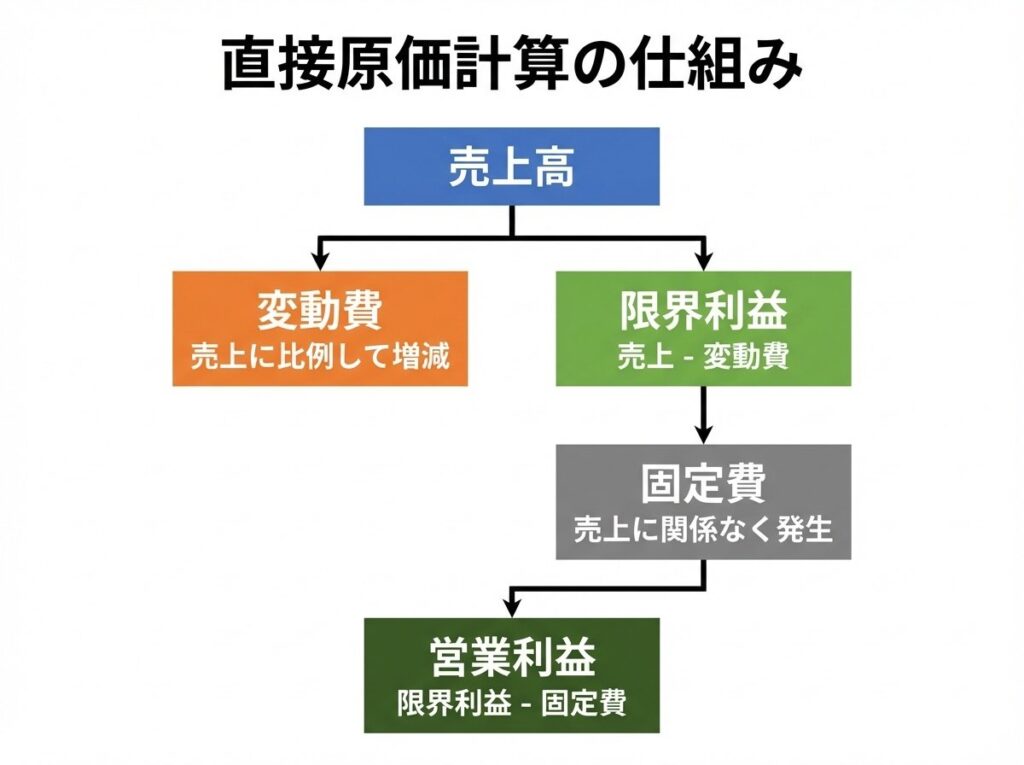

① 直接原価計算方式で利益構造を見える化する

税務会計では「全部原価計算」が基本です。

しかし、管理会計では「直接原価計算方式」が有効です。

直接原価計算では、2つに分けて利益を考えます。

- 売上に比例して増減する 変動費

- 売上に関係なく発生する 固定費

経営者が価格設定や販促判断を行う際に、非常に役立つ考え方です。

図3:直接原価計算による利益構造の見える化

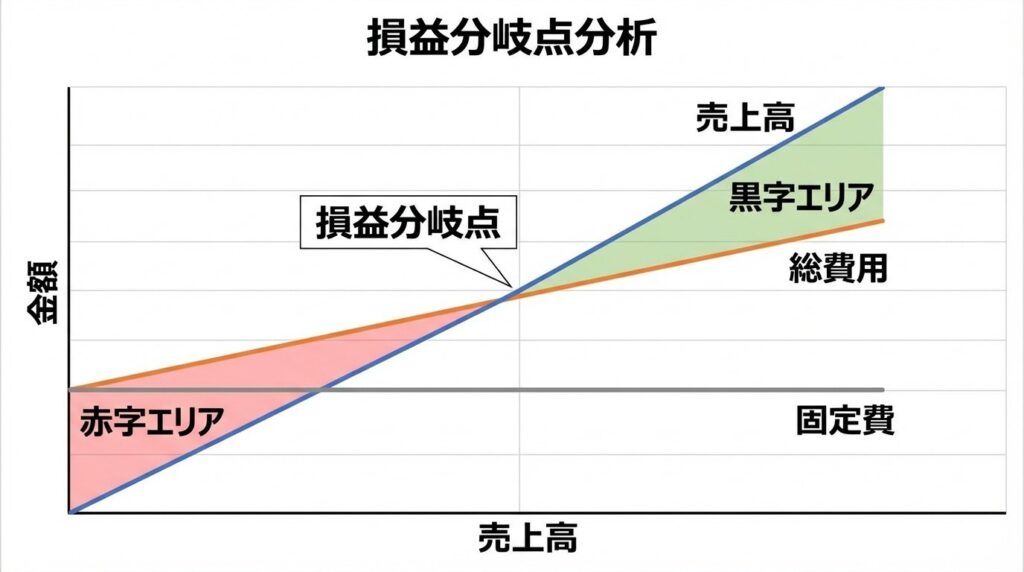

② 損益分岐点を把握して経営の安全ラインを知る

損益分岐点とは、利益がゼロになる売上高のことです。

この数字を把握していないと、「売上は伸びているのに資金が苦しい」という状態に陥りやすくなります。

損益分岐点を知ることで、

・最低限必要な売上

・売上減少時のリスク

・固定費削減の効果

を数字で判断できるようになります。これは、経営の「安全ライン」を知る作業とも言えます。

③ 月次決算でスピード経営を実現する

年次決算だけでは、経営判断はどうしても遅れます。

そこで重要なのが 月次決算 です。

完璧である必要はありません。多少のズレがあっても、毎月数字を把握することで、

・利益の傾向

・売上の季節変動

・コスト増加の兆候

が見えてきます。

税務申告のためだけでなく、経営の健康診断として月次決算を活用することが重要です。

④ 部門別・商品別で「儲けの源泉」を知る

全社の利益だけを見ていると、問題点が隠れてしまいます。

そこで有効なのが 部門別会計・商品別会計 です。

・どの部門が利益を生んでいるのか

・赤字部門はどこか

・続けるべき事業、見直すべき事業は何か

を客観的に判断できます。

感情や過去の成功体験に左右されず、数字で判断できる点が管理会計の強みです。

⑤ 予実管理で「計画倒れ」を防ぐ

予算を立てただけで終わっていませんか。

管理会計では、予算と実績を比較する「予実管理」が重要です。

・なぜ予算と差が出たのか

・想定と違った原因は何か

・次にどう修正するか

を繰り返すことで、経営の精度が高まります。

予実管理は、経営を「反省」ではなく「改善」に変える仕組みです。

税理士の視点から見る管理会計の注意点

管理会計は万能ではありません。

数字を増やしすぎると、逆に判断を誤ることもあります。

税務のプロとしておすすめするのは、「少ない数字を、正しく使う」ことです。

最初から完璧を目指さず、

-

- 利益構造

- 損益分岐点

- 月次の推移

この3点を押さえるだけでも、経営は大きく変わります。

まとめ|管理会計は経営者のための武器

管理会計は、難しい理論ではありません。

経営者が自社を守り、成長させるための武器です。

税務会計だけでは見えない部分を補い、数字を「過去の記録」から「未来への指針」に変えてくれます。

会社の数字を正しく理解し、活かしたいとお考えの方は、ぜひ管理会計という視点を経営に取り入れてみてください。

「売上10%減ったら利益はいくら減る?」すぐ答えられますか?

答えが曖昧なら、管理会計を入れるだけで経営判断が一気に速くなります。

- ✅儲けの源泉(粗利の出どころ)

- ✅赤字ライン(損益分岐点)

- ✅改善の優先順位(何を変えるべきか)

中京会計では初回無料相談で、貴社の数字をもとに一緒に整理します。