【納税予測】1月の納税、予測できていますか ― 慌てない会社は、数字を先に見ている ―

-pdf-1024x724.jpg)

1月は、経営者にとって少し緊張感のある月です。

年末年始の慌ただしさが落ち着き、新年の営業がスタートする一方で、口座からお金が出ていく予定だけは、静かに、しかし確実に並んでいきます。

年が変わったからといって、経営の数字がリセットされるわけではありません。

むしろ1月は、これまでの管理がそのまま現金として表れる月です。

ここで慌てる会社と、落ち着いている会社があります。その違いは、能力でも規模でもありません。

予測ができていたかどうか、ただそれだけです。

■1.1月は「税務イベント」が重なる月

1月は、税務・経理の締切が集中するタイミングです。

ただ、どれも「突然起きる出来事」ではありません。期限も、必要な資料も、前もって分かっています。

それなのに毎年バタつくとしたら、原因は手続きの複雑さではなく、準備と予測にあります。

1月の税務は、経営の結果ではなく「準備の結果」が表に出るタイミングです。

納税額が大きいから慌てるのではなく、見えていなかったから慌てるのです。

では、具体的にどんなイベントがあるのか。ひとつずつ見ていきましょう。

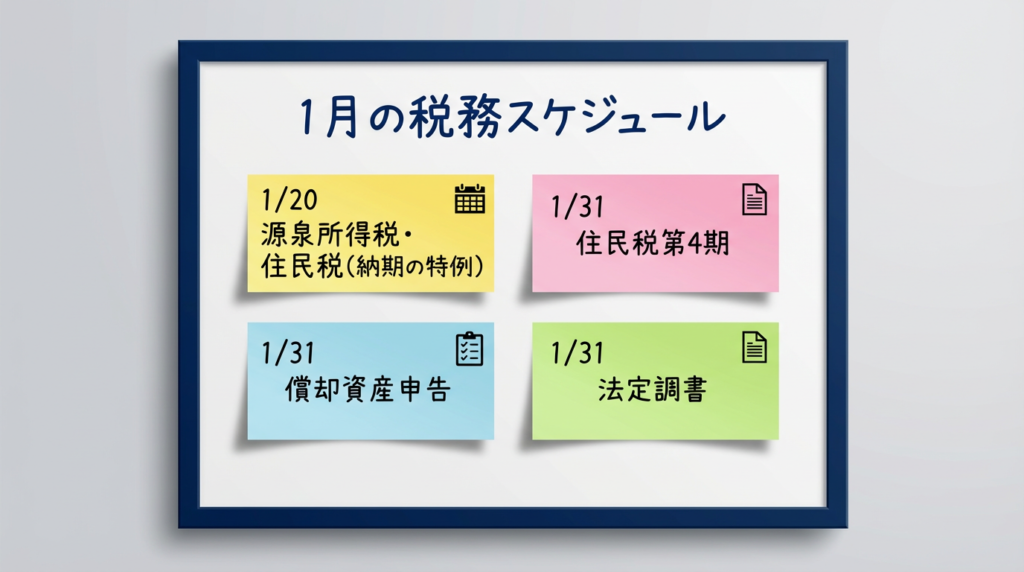

図1: 1月の主要税務スケジュール

■2.給与の源泉所得税・住民税(納期の特例) 1月20日

源泉所得税の「納期の特例」の承認を受けている法人は、前年7月から12月までに源泉徴収した所得税・住民税を、この日までにまとめて納付します。

まとめて払う制度だからこそ、年末の時点で「だいたいこのくらい」ではなく、金額の見通しが持てているかが重要です。

この納付は「会社が負担する税金」ではなく、従業員から預かった税金です。

しかし、実際に口座から出ていくのは会社のお金です。だからこそ、資金繰りに織り込まれていないと、突然の支出に感じてしまいます。

しっかりした会社は、12月末の時点で「1月20日にいくら出る」を把握しています。

- ・給与・賞与の確定後、源泉税・住民税の集計ができているか

- ・納付額を資金繰り(口座残高)に織り込めているか

- ・「預かっているお金」であることを社内で共有できているか

■3.個人の住民税(特別徴収)の納付(第4期分) 1月31日

従業員の住民税を特別徴収(給与天引き)している場合、1月は年度の最終納付にあたるタイミングです。

住民税は「預かり金」ですが、実務では会社の口座から確実に出ていきます。そして、遅れたときの影響は金額以上に大きい。自治体との信頼関係にも関わります。

だからこそ、淡々と処理できる状態が価値になります。

特に、年末に人の動きがあった会社は要注意です。

12月に退職者が出た場合、最終月に一括徴収しているか、個人納付に切り替わっているかを確認しておく必要があります。

「去年と同じ金額」という前提は、思いのほか危険です。

-

- ・従業員ごとの徴収額・納付額の照合

- ・退職・入社・異動がある場合の切替対応

- ・納付漏れ・二重納付のチェック

■4.償却資産に関する申告 1月31日

固定資産税(償却資産)の対象となる資産を持っている法人は、1月1日時点の資産状況を市区町村に申告する必要があります。

この時点で納税が発生するわけではありませんが、申告内容は後の課税につながります。つまり、ここでの精度が、来年以降の負担を静かに左右します。

償却資産は「忘れたころに効いてくる税金」です。

申告漏れがあれば後日、追徴の対象になることもあります。逆に、廃棄したのに申告に残っていれば、不要な税金を払い続けることにもなります。

だからこそ、申告は”作業”ではなく”整理”として扱うのが安全です。

特に、設備投資をした年、移転・改装をした年は要チェックです。経理担当が把握していない「現場で買った備品」が意外と多いのも、この申告の難しさです。

- ・新規取得資産の把握(購入・リース・改修など含む)

- ・除却・廃棄・売却など「減った資産」の反映漏れ防止

- ・固定資産台帳の整備(帳簿と現物のズレの確認)

■5.法定調書の作成・提出 1月31日

税務署や市区町村に、給与支払報告書などの法定調書を提出します。

納税そのものではありませんが、法定調書は後工程に影響します。提出が遅れれば、従業員の確定申告にも支障が出ます。

「提出できればOK」ではなく、正確に出せる体制が整っているかが問われます。

特に注意が必要なのは、「給与か外注か」の境界が曖昧なケースです。

実質的に雇用関係にあるのに外注扱いしていると、後々の税務調査で指摘されるリスクがあります。

法定調書は「出せば終わり」ではなく、経営の実態が正しく記録されているかを確認する機会でもあります。

- ・給与・賞与・各種控除の最終確認

- ・外注費・報酬(士業等)と源泉徴収の整合

- ・提出後の控え保管と、社内の照会対応準備

■6.共通論点:なぜ「予測できていない」状態になるのか

ここまでの税務は、いずれも期限と必要書類が事前に分かっています。

にもかかわらず慌てる会社が出る理由は、税金の難しさではありません。多くの場合、問題は社内で数字が共有されていないことです。

経理担当者は知っている。でも、経営者は「そろそろだっけ?」と気づく。

資金繰りを見ている担当は「今月厳しいな」と思っているが、納税スケジュールとは連動していない。この”バラバラ感”が、1月の慌ただしさを生んでいます。

「いつ、いくら出ていくか」が見えるだけで、1月の景色は変わります。1月の納税は、経営の結果ではなく、管理の結果です。

■7.まとめ:慌てない会社は、先に見ている

しっかりした会社は、1月に入ってから考えません。

年末の段階で、すでに数字を見ています。そして、税理士の役割は「申告して終わり」ではなく、慌てない状態をつくることにあります。

もし今、1月のスケジュールに少しでも不安があるなら、今からでも遅くありません。

源泉・住民税・償却資産の整理を含め、年間の支払い予定を一度見える化しておくと安心です。

「いくら」「いつ」を先に把握できれば、資金繰りの不安は多くの場合、コントロール可能になります。

年始に少しでも不安がある場合は、まず現状を整理することから始めましょう。

納税額の確認、資料の準備状況、社内の共有体制。

これらを一度棚卸しするだけで、見える景色が変わります。

そして必要であれば、税理士に早めに相談することで、選択肢も広がります。

1月は「数字が現実になる月」です。

だからこそ、見通しを持って進めることが、経営の安定につながります。

このまま進めて大丈夫?――判断に迷ったら無料相談をご活用ください

制度や手続きは、条件によって「やり方」や「有利不利」が変わります。

中京会計の初回無料相談で、整理してみませんか?

- ✅今回のケースでの注意点(NG例・よくある落とし穴)

- ✅税金・社会保険・資金繰りへの影響

- ✅最も負担が少ない進め方(手順・必要書類・期限)

貴社の状況をヒアリングした上で現実的な選択肢をご提案します。

オンライン可