【貸借対照表】BSは”会社の体力表”-社長が抑えるべき3つのポイント

社長が見るべきなのは、損益だけではなく「会社の体力」です。

その体力を表すのが、BS(貸借対照表)です。

「今期も黒字です」と聞くと、ひとまず安心する社長は多いはずです。

しかし実際には、黒字でも資金繰りに不安を抱える会社は少なくありません。

その理由は、PLだけでは見えない“会社の土台”や“手元資金の余力”があるからです。そこで役立つのがBSです。

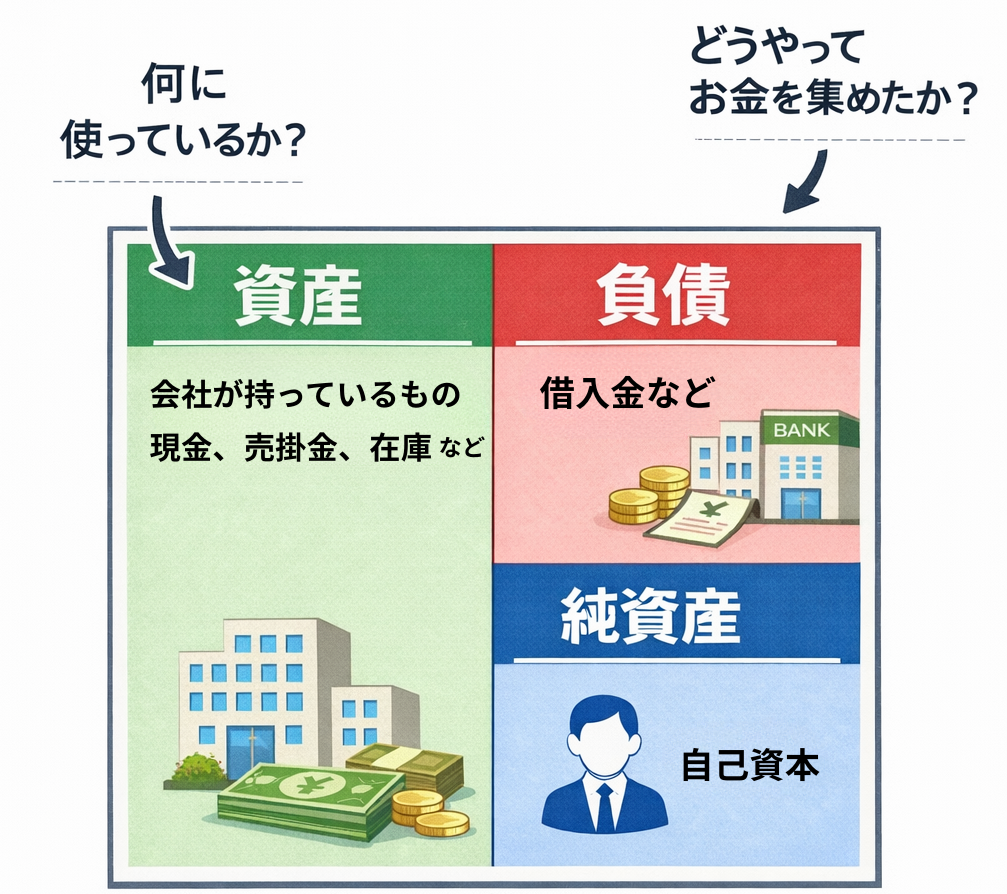

BSとは何か? 一言でいうと“会社の体力表”

BSは、ある一時点における会社の状態を表します。簡単にいえば、「会社が何を持っていて」「どれだけ借りていて」「どれだけ自前の力があるか」を示す表です。

- 資産:会社が持っているもの(現金、売掛金、在庫など)

- 負債:将来返さなければならないもの(借入金、買掛金など)

- 純資産:返さなくてよいお金(自己資本)

なぜ社長がBSを見るべきなのか

BSを見ると、次のような経営判断がしやすくなります。

- ・借入に頼りすぎていないか

- ・売上が落ちても持ちこたえられるか

- ・手元資金は十分にあるか

経営を車の運転に例えるなら、PLはスピードメーター、BSはガソリン残量や車体の状態です。

スピードだけ見て走るのが危険なように、利益だけ見て経営するのも危険です。

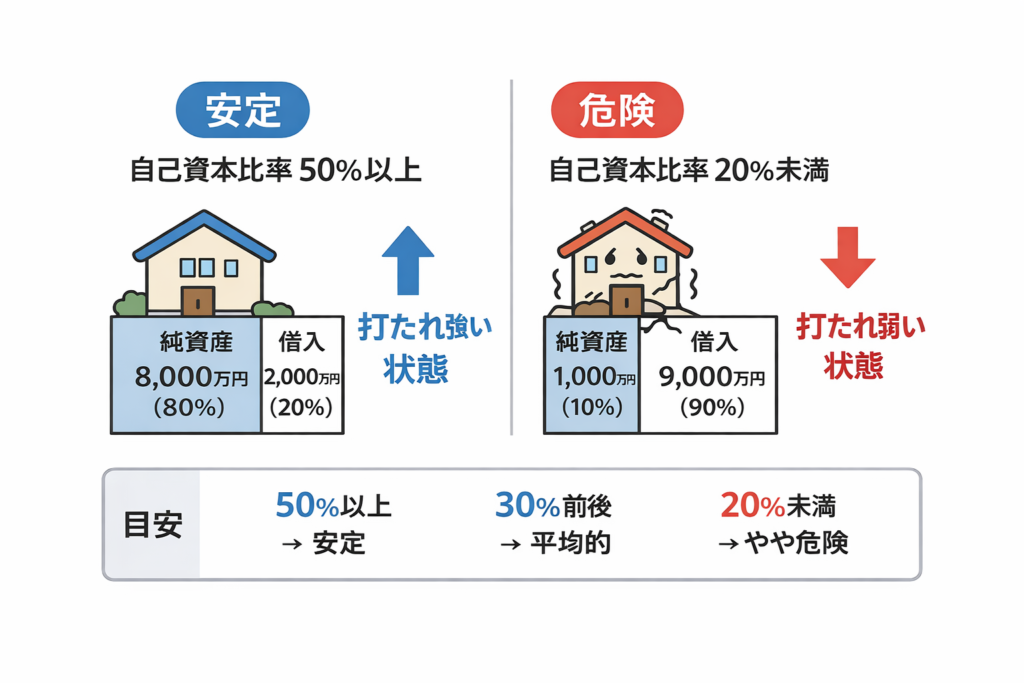

ポイント①:自己資本比率は“会社の土台”

まず見るべきは「純資産(自己資本)」です。これは返さなくてよいお金であり、会社の土台にあたります。

この純資産が総資産のうちどれだけあるかを示すのが、自己資本比率です。

同じ1億円の会社でも、安心感はまったく違います。

|

A社

自己資本:8,000万円 借入:2,000万円 多少の業績悪化でも耐えやすい状態です。 |

B社

自己資本:1,000万円 借入:9,000万円 売上減少時の返済負担が重くなりやすい状態です。 |

つまり自己資本比率は、会社がどれだけ打たれ強いかを示す指標です。

- 20%未満:やや危険

- 30%前後:平均的

- 50%以上:安定

「純資産は増えているか?」

ポイント②:現預金は“会社の血液”

次に見るべきは現預金です。利益が出ていても、お金が回らなければ会社は止まります。

いわゆる「黒字倒産」はこの状態です。

黒字なのに苦しくなる理由には、次のようなものがあります。

- ・売上は立っているが、まだ入金されていない

- ・設備投資や借入返済で現金が減っている

- ・在庫に資金が滞留している

ひとつの目安として、月商の2〜3ヶ月分の現預金があるか確認しましょう。

「今の現預金で何ヶ月持つか?」

ポイント③:資産の“中身”は健全か

BSを見るうえで忘れてはいけないのが、「その資産は本当に価値があるのか」という視点です。

|

回収できない売掛金

長期間入金されていない売掛金は、帳簿上は資産でも、実際には現金化しにくい可能性があります。 |

動かない在庫

売れない在庫は、帳簿上の数字ほどの価値がないことがあります。 |

たとえば資産1億円でも、不良売掛金2,000万円と不良在庫3,000万円が含まれていれば、実態はかなり違って見えます。

・3ヶ月以上回収できていない売掛金はないか?

・長期間動いていない在庫はないか?

まとめ:BSは“未来の安心”をつくる道具

BSで確認すべきポイントは、次の3つです。

- 自己資本比率 = 打たれ強さ

- 現預金 = 資金の余力

- 資産の中身 = 実態の健全性

- 純資産は増えているか

- 現預金で何ヶ月持つか

- 売掛金や在庫にムダはないか

「うちのBSは大丈夫だろうか」「借入のバランスは適正だろうか」

そんな不安がある場合は、今の数字を一緒に整理するところから始めてみませんか。